La mise à jour du prélèvement SEPA que les créanciers attendaient...

Enfin... Au cours des 3 dernières années, on a entendu des centaines de créanciers utilisant les domiciliations SEPA se plaindre de 2 choses principalement. La première chose dont ils se plaignent est le problème du “First et Récurrent”. On n’ose pas parier sur le nombre de nuits blanches passées par les gestionnaires de recouvrement à essayer de trouver une solution à ce problème.

La deuxième chose dont ils se plaignent est le risque et le problème de séquencement des prélèvements liés aux domiciliations “CORE”.

Ces deux problèmes seront résolus le 20 novembre, date à laquelle le système des domiciliations européennes répondra enfin aux besoins du marché. Permettez-moi de traiter les deux problèmes en profondeur et de vous présenter ce qui changera à cette date-là.

Problème First & Récurrent

Jusqu’au 20 novembre 2016, il est obligatoire de communiquer un type de séquence lors de l’encaissement d’une domiciliation européenne. La première fois qu’un créancier veut encaisser une domiciliation, il doit transmettre un ordre de prélèvement First (“FRST”) à la banque. Il doit alors attendre que cet ordre “FRST” soit exécuté avec succès pour être sûr que ses transactions “RCUR” ultérieures seront acceptées.

Bien que ceci ne pose pas de problèmes au niveau technique, cette façon de travailler ne répond pas aux réels besoins des entreprises. Les entreprises ont souvent 2 ou plusieurs domiciliations européennes pour le même client et veulent pouvoir les exécuter en même temps. Lorsque deux transactions, dont une “FRST” et une “RCUR”, sont livrées en même temps à la banque pour le même client, le risque existe que la banque prenne le “RCUR” en premier et rejette ensuite la transaction. Essayez d’imaginer ce qui se passe dans ce cas-là? Le nombre de jours perdus par les gestionnaires de recouvrement, les services informatiques et les comptables ou CFO a un impact majeur sur les coûts internes des entreprises.

Ceci est particulièrement un problème pour les B2B puisque les mandats B2B papier doivent être enregistrés à la banque. Plusieurs renvois d’un FRST ne sont pas inhabituels dans ce cas.

En plus de cela, le premier prélèvement d’une domiciliation européenne CORE doit être transféré au moins 5 jours à l’avance, forçant ainsi les gestionnaires de recouvrement à faire face à de longues périodes d’incertitude. Un bon nombre de progiciels ERP ne font même pas la distinction entre un premier prélèvement CORE ou un premier prélèvement B2B ou un prélèvement Recurrent CORE et transfèrent les deux avec un délai de 5 jours bien que ceci ne soit pas nécessaire pour un B2B.

Que change-t-il aux séquences First & Récurrent ?

La différence First & Récurrent disparaîtra tant pour les domiciliations européennes CORE que pour les B2B ! Vous pouvez continuer à les utiliser mais cela n’affectera plus le traitement par la banque. Le champ doit encore être complété dans l’XML SDD (attribut ‘Transaction/Sequence Type’) mais nous vous conseillons de toujours utiliser la séquence RCUR.

Si utilisé, le type de séquence FINAL (FNAL) doit également être RCUR.

Délais raccourcis pour le schéma CORE

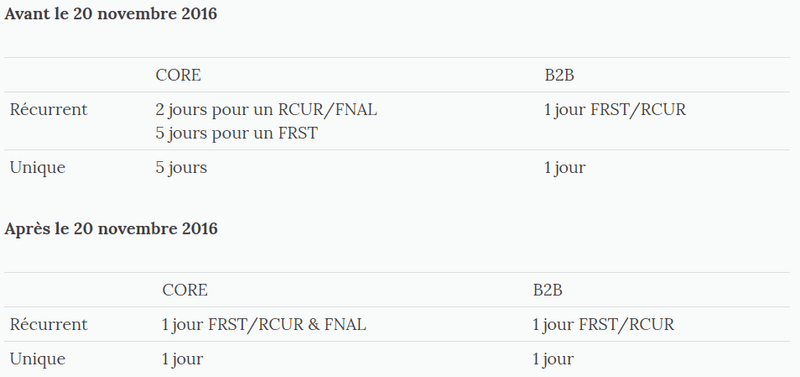

Les créanciers savent très bien que les prélèvements doivent être présentés 5 jours ouvrables interbancaires avant le premier prélèvement et 2 jours ouvrables interbancaires pour les prélèvements récurrents. Le 20 novembre, ces délais seront réduits à un jour ouvrable interbancaire pour tous les types de prélèvement et ceci sera valable tant pour les domiciliations récurrentes que pour les domiciliations uniques.

Consultez le schéma ci-dessous pour un résumé des changements

Le nouveau schéma est bien plus facile à retenir. Cependant, il y a un point d'attention à garder à l'esprit. Gardez un œil sur les heures limites de votre banque! Pour certaines banques, un lot de plus de 75000 transactions doit être remis et signé avant 6h du matin! Informez-vous auprès de votre banque pour connaître ses heures limites. Pour éviter ce problème, nous conseillons de remettre les ordres 2 jours ouvrables interbancaires à votre banque. Ainsi, vous serez toujours à temps.

Est-il obligatoire de changer quelque chose au back office interne ?

Il n’est pas nécessaire de changer quoi que ce soit à votre back office interne ou à votre logiciel de recouvrement. La réponse sera livrée plus rapidement et si vous transmettez simultanément un recouvrement first et récurrent, ceci ne causera plus de problèmes comme ce fut le cas auparavant ! Au niveau des dates d’encaissement aussi vous pouvez continuer à utiliser les dates que vous utilisiez par le passé. Le message AG02 R- “ Code de transaction incorrect, ou erreur de séquence ” ne sera plus donné comme réponse.

Il reste toutefois un fait à savoir pour les parties utilisant le COR1. Ces dernières années, le COR1 a été introduit dans un nombre de pays comme solution alternative pour exécuter plus rapidement les domiciliations européennes. Avec l’introduction de délais plus courts à partir du 20 novembre, le COR1 cessera d’exister et sera à nouveau remplacé par le CORE.

Autres changements intéressants à savoir

Cela pourrait être considéré comme un changement insignifiant mais à partir du 20 novembre, le code BIC ne devra plus être repris sur le mandat et dans la communication à la banque (sauf pour Monaco et la Suisse).

La non-obligation du code BIC a aussi pour conséquence que lorsque le débiteur change de compte ou de banque et de compte sous-jacent, le fournisseur aura très difficile à savoir s’il s’agit ici d’un réel changement de banque ou d’un changement de compte au sein de la même banque. Ceci est la raison pour laquelle ce changement a été fait au niveau du format. La signification de l’attribut SMNDA a changé de “Same Mandate New Debtor Agent” à “Same Mandate New Debtor Account”. L’endroit où cette information est normalement communiquée par le créancier passe du 2.58 OriginalDebtorAgent au 2.57 OriginalDebtorAccount, lequel peut être utilisé pour communiquer des changements aux mandats Core et B2B.

Le Conseil Européen des Paiements (EPC) ainsi que les instances nationales ont émis aucune directive concernant la signature d’un mandat B2B ou la signature électronique d’un mandat Core ou B2B. Dans les deux cas, il est important de signer un nouveau mandat lorsqu’on change de banque car celui-ci devra être enregistré correctement auprès de la banque du débiteur. A cet effet, il est important de connaître la relation entre la banque et le compte. La modification SMNDA ne posera aucun problème pour les mandats Core négociés sur papier sans signature électronique.

Le dimanche, 20 novembre : Journée des domiciliations SEPA

Nous, à Twikey, avons déjà vu un nombre de banques finaliser leur développement au cours du deuxième trimestre 2016. Dans certaines banques la nouvelle règle first / récurrent est déjà appliquée. Un nombre de banques n’ont même jamais appliquée cette règle et ont toujours accepté les deux types. Mieux vaut pourtant attendre le 20 novembre pour adapter vos systèmes.

En résumé, le 20 novembre apportera les avantages suivants :

- Plus aucune différence entre un First et un Récurrent

- Plus de messages de type de séquence incorrect

- Les créanciers pourront transférer leurs ordres de prélèvement plus proche de la date d’exécution. Ceci vaut particulièrement pour les prélèvements First, ce qui réduira considérablement le risque de non-paiement et permettra d’identifier très rapidement si un prélèvement est possible sur le compte d’un client.

- Toutes les transactions seront exécutées dans les mêmes délais, ce qui simplifiera l’utilisation des domiciliations SEPA.

Vous trouverez plus d’informations à ce sujet sur les sites web de différentes instances officielles, dont :