De SEPA Direct Debit upgrade waarop schuldeisers zaten te wachten...

Eindelijk... In de afgelopen 3 jaar hebben we honderden schuldeisers die SEPA-automatische incasso's gebruiken horen klagen over 2 dingen. Het eerste waar ze over klagen is het probleem van de “First en Recurrent”. Bij talrijke bedrijven was het implementeren van deze specifieke opvolging niet echt eenvoudig en blijft het tot op heden een probleem.

Het tweede waar schuldeisers over klagen zijn de risico’s en timing problemen met betrekking tot de CORE-automatische incasso's. Het duurt immers lang vooraleer er een bedrag op de rekening staat. Deze twee kwesties zullen worden aangepakt op 20 november 2016, de datum waarop het SEPA Direct Debit systeem eindelijk meer zal voldoen aan de behoeften van de markt. Sta me toe dieper in te gaan op beide problemen en u vertellen wat er op die dag zal veranderen.

First en Recurrent Probleem

Tot 20 november is het verplicht een correct sequentietype mee te geven bij het innen van een SEPA-automatische incasso. De eerste keer dat een schuldeiser een SEPA-automatische incasso wil innen moet hij een invorderingsinstructie van het type First “FRST” aan de bank overmaken. Hij moet dan wachten tot deze “FRST” invorderingsinstructie met succes wordt uitgevoerd om zeker te zijn dat zijn latere “RCUR” transacties aanvaard zullen worden.

Hoewel dit op technisch gebied geen problemen geeft, beantwoordt deze manier van werken niet aan de werkelijke behoeften van het bedrijfsleven. Bedrijven hebben vaak 2 of meerdere automatische incasso's voor dezelfde klant die ze direct willen uitvoeren. Wanneer twee transacties, een "FRST" en een "RCUR” tegelijkertijd aan de bank wordt geleverd voor dezelfde klant, bestaat het risico dat de bank de “RCUR” als eerste neemt en deze weigert. Probeer dan eens uit te zoeken wat er dan moet gebeuren. Het aantal dagen die incassobeheerders, IT ondersteunings- en facturatiediensten of CFO’s spenderen aan het oplossen van dit probleem, heeft een grote invloed op de interne kosten van de bedrijven.

Dit is een extra probleem voor de B2B’s, vermits de klassieke papieren B2B’s bij de bank moeten worden geregistreerd. Het is in dit geval niet ongebruikelijk dat er meerdere keren een FRST moet worden teruggestuurd.

Daarbij komt nog dat een eerste invordering van een CORE-automatische incasso minstens vijf dagen voor de invorderingsdatum naar de bank moet worden verstuurd, waardoor invorderingsbeheerders met lange periodes van onzekerheid worden geconfronteerd. Veel ERP-pakketten maken zelfs geen onderscheid tussen een First CORE en een FIRST B2B en versturen beiden vijf dagen op voorhand naar de bank hoewel dit niet nodig is voor een B2B. Sommige pakketten (bijvoorbeeld bij de overheid) sturen ook de recurrent instructies vijf dagen later door.

Wat verandert er aan de sequentietypes First & Recurrent?

Het verschil tussen een First en een Recurrent verdwijnt zowel voor CORE als voor B2B machtigingen. U kunt beide sequentietypes blijven gebruiken maar dit zal geen invloed hebben op de verwerking door de bank. Het veld moet nog steeds worden ingevuld in de SDD-XML (attribuut ‘Transaction/Sequence Type’) maar we raden u aan steeds het type RCUR te gebruiken.

Indien gebruikt, zal het sequentietype FINAL (FNAL) ook RCUR zijn.

Gewijzigde timing voor het CORE schema

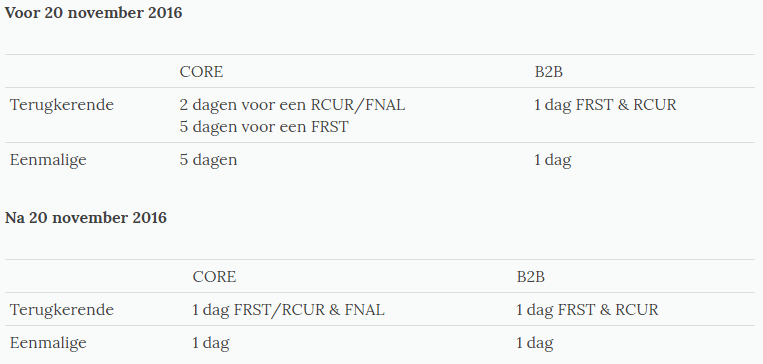

De timing voor het uitvoeren van een SEPA-automatische incasso gelijk is aan D (vervaldag) -5 voor First en D-2 voor Recurrente invorderingen. Op 20 november, zal dit D-1 worden voor beide types en dit zowel voor eenmalige als terugkerende SEPA-automatische incasso's.

Zie het schema hieronder voor een overzicht van de wijzigingen.

De nieuwe timing is veel gemakkelijker te onthouden. Er dient echter wel 1 aandachts-punt in gedachten te worden gehouden. Houd een oogje op de cut-off tijden van de banken! Voor sommige banken moet een batch van meer dan 75.000 transacties voor 6 uur s’morgens worden overgemaakt en getekend! Vraag uw bank welke cut-off tijden zij hanteert. Daarnaast gebeurt het dikwijls dat een CFO nog moet tekenen in zijn bank- of Isabelomgeving. Om dit probleem te voorkomen raden we u aan de invorderingsinstructies op D-2 bank werkdagen aan de bank af te leveren. U bent dan steeds op tijd.

Moet er iets aan de interne back office worden veranderd?

Het is niet nodig iets aan de interne back office of aan het inningsprogramma te veranderen. De feedback zal sneller worden geleverd en als u per ongeluk tegelijkertijd een First en een Recurrent invorderingsinstructie doorstuurt, zal dit niet langer problemen geven zoals in het verleden het geval was! Voor wat de invorderingsdatum zelf betreft, kan u nog steeds zonder problemen dezelfde datums gebruiken die u vroeger gebruikte. De reden code AG02-“Operatie/transactie code niet correct ” zal niet langer als feedback worden gegeven. Er geldt enkel 1 verplichting voor partijen die gebruik maken van een COR1. De COR1 werd de laatste jaren in een aantal landen (oa. Duitsland) geïntroduceerd als een alternatief om SEPA-automatische incasso's sneller uit te voeren. Met de invoering van de kortere doorlooptijden op 20 november, zal de COR1 ophouden te bestaan en vervangen worden door de CORE.

Andere wijzigingen waarvan u zich bewust moet zijn

Hoewel het als een kleine wijziging kan worden beschouwd zal vanaf 20 november de BIC-code niet langer op de machtiging moeten worden vermeld en in de communicatie naar de bank (behalve in Monaco en Zwitserland).

Een nadeel van het niet langer verplicht zijn van de BIC-code is dat de schuldeiser wanneer een schuldenaar van rekening of van bank en bijhorende rekening verandert, niet langer weet of het hier om een wijziging van bank of om een wijziging van rekening binnen dezelfde bank gaat. Dit is de reden waarom deze verandering op formaatniveau werd gedaan. De betekenis van het attribuut SMNDA werd daarom gewijzigd van “Same Mandate New Debtor Agent” naar “Same Mandate New Debtor Account”. De plaats waar deze informatie normaal door de schuldeiser werd meegedeeld verschuift van 2.58 OriginalDebtorAgent naar 2.57 OriginalDebtorAccount, die kan worden gebruikt om Core en B2B wijzigingen mee te delen.

De EPC alsook de overheidsinstanties hebben geen richtlijnen uitgevaardigd voor de handtekening op een B2B machtiging of voor een elektronisch ondertekend CORE of B2B machtiging. In beide gevallen zal het bij het veranderen van bank belangrijk zijn een nieuw machtiging te ondertekenen aangezien de registratie vooraf correct moet gebeuren bij de bank van de schuldenaar. In deze optiek blijft het belangrijk de relatie tussen de bank en de bankrekening te kennen. De SMNDA-wijziging zal geen problemen geven voor CORE machtigingen die zonder elektronische handtekening op papier werden afgesloten.

Zondag, 20 november: SEPA Direct Debit dag

Wij, bij Twikey, hebben een aantal banken gezien die al tijdens het tweede kwartaal van 2016 klaar waren met hun ontwikkeling. Bij andere banken is de nieuwe First/Recurrent regel al van kracht. Sommige banken hebben de First/Recurrent volgorde nooit toegepast en hebben steeds beide types aanvaard. Toch is het beter te wachten tot 20 november om uw systemen aan te passen.

Samengevat, zal 20 november de volgende voordelen opleveren:

- Geen onderscheid meer tussen First en Recurrent. Dit betekent dus dat verschillende automatische incasso's tegelijkertijd mogen uitgestuurd worden op 1 klant.

- Geen berichten meer over een “incorrect sequentietype”.

- Schuldeisers zullen hun invorderingsinstructies dichter bij de invorderings-datum aan de bank kunnen overmaken. Dit geldt in het bijzonder voor First invorderingen. Hierdoor vermindert het risico van niet-betaling aanzienlijk en kan er sneller worden vastgesteld worden of er een automatische incasso op de rekening van de klant kan worden uitgevoerd.

- Alle transacties zullen worden uitgevoerd volgens dezelfde timing, waardoor het gebruik van SEPA-automatische incasso's aanzienlijk wordt vereenvoudigt.

Meer informatie over dit onderwerp vindt u op de website van verschillende officiële instanties, zoals: